前两天,玩保录的一位老朋友说,最近想买一款0免赔的百万医疗险。

她看到众安有一款,不确定产品如何,让我们看看,或者有没有更好的推荐?

一、百万医疗险的免赔额

在介绍产品之前,先和大家唠一唠,百万医疗险的免赔额。

现在市面上的百万医疗险,一般会有1万的免赔(比较好的产品是普通住院1万免赔、重大疾病则是0免赔)。

1万免赔的意思,即保障范围内的医疗费用,1万以下不报销,1万以上的扣除1万后100%报销。

别小看了这1万免赔的设计。

因为正是这1万免赔的神来之笔,让百万医疗险拥有进入千家万户的魅力。

因为这1万的免赔,能将8成以上的小额理赔挡在门外,集中面对较大病情的保障,从而大大节省理赔资源,让产品费率大幅下降,让大多数人都买得起。

保费亲民,保额高、保障全面,很好解决普通家庭对看病贵的担忧,所以百万医疗险自2016年诞生后,很快获得消费者的喜爱,拥有“国民医保”之美誉。

而要做到0免赔,相当于是囊括小额医疗的事,不仅理赔频次高、理赔成本高,产品的费率可就高得多了。

因此,0免赔的百万医疗险,市面上的产品并不多。

当然,也有一些投保人对价格不那么敏感,愿意多花一些保费,买0免赔的百万医疗险,理赔时能报销全部的医疗费。

二、0免赔的百万医疗险

2017年,华泰曾推出过一款0免赔的百万医疗险——泰然无忧,产品性价比是不错,但费率差不多是当时尊享e生17的2倍还多。

大概是卖的不怎么好吧,产品的结局是在去年停售下架,现在在售的泰然无忧则改成了1万免赔版。

众安在2019年也推出过一款0免赔产品,即乐享e生,除了0-4岁外,其他年龄段的价格比泰然无忧还高,增值服务倒是好一些,现在虽然依然在售,但是一直没有升级。

其实,我们想要覆盖所有住院医疗费,并不一定要选择0免赔的百万医疗险,可以用1万免赔的百万医疗险,搭配保额1万的小额医疗险。

但问题是,目前市面上的小额医疗险都不太完美,能报销社保外医疗费的产品不多,还做不到100%报销,续保也是问题。

譬如我们之前介绍过的小额医疗险,只有安联住院宝/住福保是社保内外都能报销一部分,其他的产品最多能扩展报销一部分自费药。

在健康险上深扎的众安,也注意到了这个需求点。

尊享e生升级到2020版后,增加了可以附加的小额医疗险,尊享e生2021也同样有。

而那位朋友看到的0免赔产品,就是众安的百万医疗险+小额医疗险捆绑投保:

这款产品中的百万医疗2020,其保障内容和尊享e生2020完全一样,条款也一样。

尊享e生2020和尊享e生2021,我们有详细测评过,今天就不展开(点此查看尊享e生2021的测评)。

要知道这款搭配投保做到0免赔的产品如何,重点看一下捆绑的万元保2020的性价比。

二、万元保2020

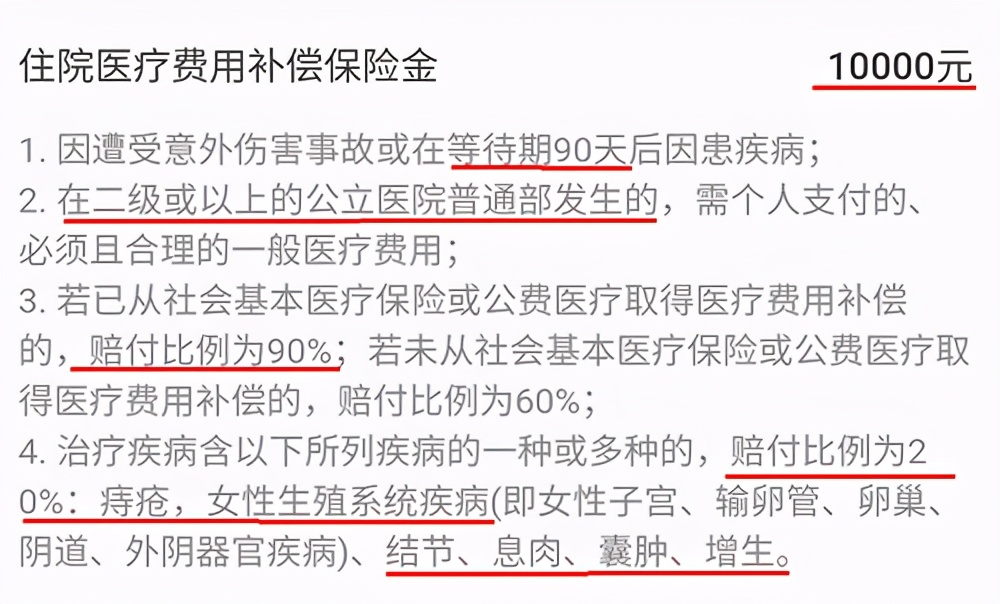

这个捆绑投保的万元保2020,就是一份小额住院医疗险,和尊享e生2021附加的“住院医疗费用补偿”是一样的。

唯一不同的是,万元保2020自带了一份“重大疾病手术住院津贴”,每天100元(最多90天)。

这个重大手术住院津贴,乐活e生也有,它的保障成本较低,对产品整体影响不大。

它只报销住院产生的医疗费,具体保障如下:

保额1万,不限社保、0免赔,经过社保报销后报销90%,未经社保报销60%,部分情况只报销20%。

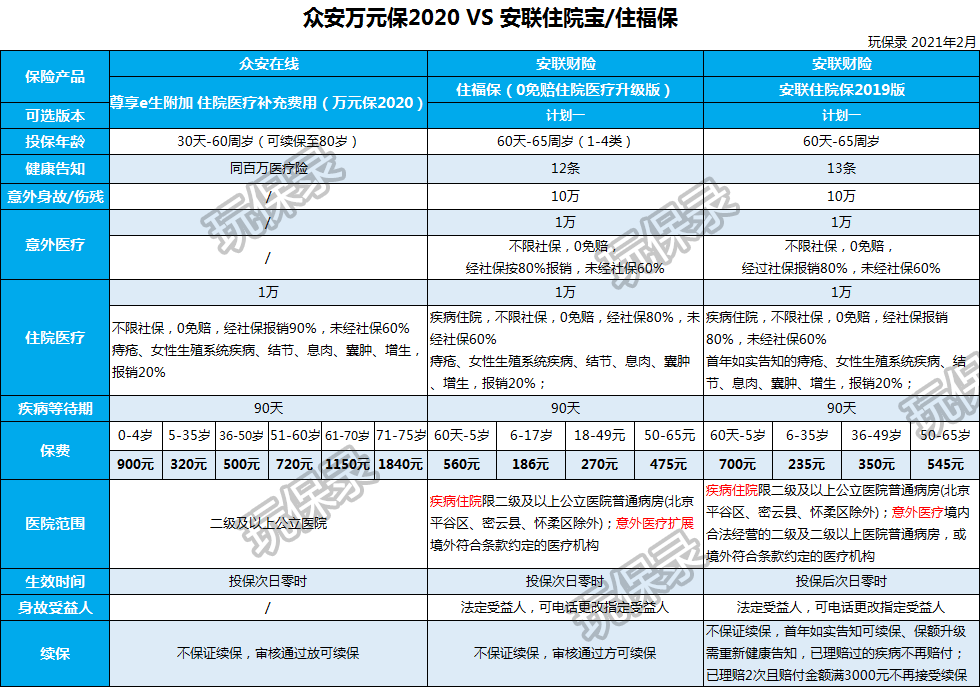

它的保障,和安联住院宝/住福保的住院医疗接近,对比表如下:

PS. 关于安联住福保和安联住院宝,简单说一下。

最早安联住院宝于2018年8月上线,初版的报销比例是90%,保费也相对便宜,而且理赔后可以续保,我们觉得它是当时最好的小额医疗险。

但是它很快就进行了升级,保费不变、赔付比例由90%降至80%,性价比下降;随后升级到2019版时,赔付比例80%不变、保费上涨不少,整体性价比进一步打折扣。

而安联住福保,其实就是将安联住院宝2019拿到蚂蚁保上卖,保障内容一样,可能是蚂蚁保流量大好压价吧,住福保的保费便宜很多(比住院保初版略高一点)。

众安万元保2020,保障内容比安联住福保/住院宝少了意外身故/伤残+意外门急诊,优势是住院医疗的报销比例90%,比安联住福保/住院宝的80%略高。

而保费呢,众安万元保2020比安联住福保/住院宝高了不少。

两相对比,众安万元保2020的性价比,显然不如安联住福保/住院宝。

所以从产品性价比看,买众安这款百万医疗+万元保捆绑投保的产品,不如单独买百万医疗险+安联住福保。

但是这款捆绑投保的产品,或者是尊享e生2021附加“住院医疗费用补偿”(即万元保2020),相当于是投保一款产品,理赔时只需要一份资料,相对便利。

另外,万元保2020还有一个优势是,最高可续保到80岁。

三、尊享e生+万元保 VS 乐享e生

了解万元保2020的性价比,再来看一下,众安这款捆绑的产品,或者说是尊享e生2021附加“住院医疗费用补偿”(万元保2020)后,与乐享e生谁更好呢?

对比表如下:

(为了简化表格,尊享e生61-70岁版本没有放入)

尊享e生2021附加万元保2020后,相当于是0免赔,与乐享e生相比,保障有一些细微的差别,如:

- 万元保1万以内的费用只报销90%(经过社保报销),且痔疮、女性生殖系统疾病、结节、息肉、囊肿、增生等只报销20%,而乐享e生所有保障内的费用都是100%报销(经过社保报销);

- 尊享e生2021保额比乐享e生高。

从上表保费可以看出,尊享e生2021+万元保2020,多数年龄段比乐享e生低,因此性价比要高一些。

另外,从众安对尊享e生和乐享e生两款产品的升级和优化情况看,尊享e生的续保可靠性比乐享e生强。

不过要注意的是,附加或捆绑的万元保2020,它的续保条款是独立分开的,不如尊享e生2021或百万医疗2020。

四、小结和投保建议

从上面的介绍和对比看,想买0免赔的百万医疗险,不论是单独产品还是搭配投保,都有一些不足。

单独0免赔的百万医疗险,产品选择少、产品性价比也不如有免赔额的百万医疗险+小额医疗险组合,且这类产品的投保量小,产品的续保性是个问题。

有免赔的百万医疗险+小额医疗险搭配,缺点主要在于搭配的小额医疗险,它们的赔付比例做不到100%,且续保性也不如百万医疗险。

综合而言,在没有更好的单独0免赔的百万医疗险出现前,个人更偏向于选择一款好的有免赔百万医疗险+小额医疗险搭配投保。

毕竟我们买百万医疗险,更主要的是为了转移大病医疗风险,1万的免赔额一般家庭能承担得起;解决了这个主要风险,如果有好的小额医疗险,搭配投保一份自然更优。

百万医疗+小额医疗搭配投保,

- 可以选择安联住福保,性价比相对较高,譬如人保好医保(6年保证续保)+安联住福保;

- 如果希望理赔便利一点,建议众安尊享e生2021,附加住院医疗费用补充(或者百万医疗2020+万元保2020捆绑的产品)。

PS. 我们今天文章中说的百万医疗险,指的是中端医疗险。

市面上还有高端医疗险,不仅仅能做到0免赔,还可以享受私立医院或者是公立特需部的医疗服务,就是价格也比较高端,如果大家有兴趣,我们以后再找机会介绍吧。

关注玩保录,不被保险玩!